Porté par un consortium de banques européennes, le service de paiement Wero fait ses débuts officiels dans l’Hexagone, avec une première brique dédiée aux paiements entre particuliers qui va progressivement remplacer Paylib dans le paysage français. Wero ne cache pas son ambition de devenir à terme un véritable service de paiement global à l’échelle européenne.

Avec 35 millions d’inscrits, 15 millions d’utilisateurs réguliers et 6 milliards d’euros d’échanges par an, le service de paiement entre particuliers Paylib tirera bientôt sa révérence. Cette initiative franco-française cède en effet la place à un nouveau projet dont les ambitions se veulent, cette fois, européennes.

Baptisé Wero, il associe en France les établissements bancaires des groupes BNP Paribas, BPCE (Banque Populaire et Caisse d’Epargne), Crédit Agricole, Crédit Mutuel Alliance Fédérale, Crédit Mutuel Arkéa, La Banque Postale et Société Générale. Toutes ont annoncé un déploiement rapide de Wero aux travers de leurs propres applications bancaires, à l’exception de La Banque Postale, qui proposera le service à ses clients au travers de l’application éditée par Wero.

Le calendrier de déploiement annoncé est le suivant :

- BNP Paribas : à partir du 24 octobre 2024

- Groupe BPCE : du 2 septembre au 2 octobre 2024

- Crédit Agricole : 26 septembre 2024 (déjà disponible, hors clients LCL)

- Crédit Mutuel Alliance Fédérale : du 25 septembre au 6 novembre 2024

- Crédit Mutuel Arkéa : janvier 2025

- La Banque Postale : 28 octobre 2024

- Société Générale : à partir du 24 octobre 2024pour la banque SG

Wero, successeur de Paylib

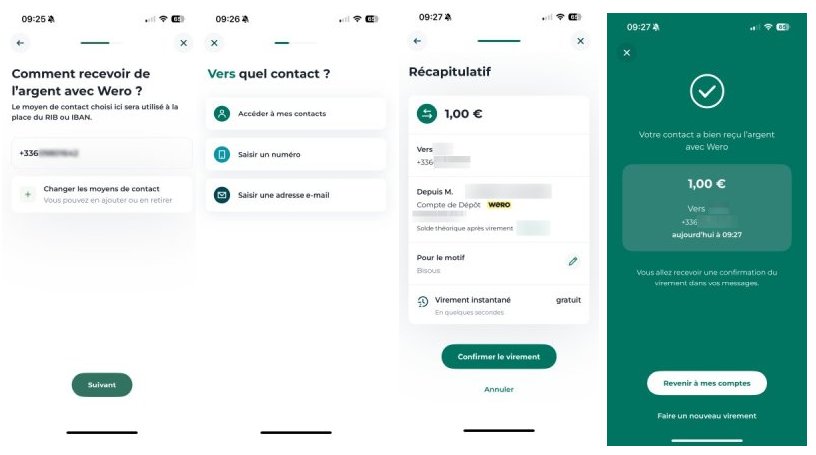

Dans toutes ces applications, Wero est amené à remplacer progressivement la brique dédiée à Paylib pour tous les envois d’argent entre particuliers. Le service, que nous avons pu tester au travers de l’application Crédit Agricole sur iOS, nécessite un enrôlement spécifique. Il propose l’envoi et la réception d’argent avec, au choix, comme identifiant, une adresse mail ou un numéro de téléphone portable.

Le parcours utilisateur est classique : sélection du destinataire via le carnet d’adresse ou ajout du numéro de téléphone, choix du montant, validation du paiement. « Vous pouvez faire un virement wero dans la limite des plafonds suivants : un plafond de 500 euros par virement unitaire et les plafonds applicables à l’ensemble de vos virements précisés dans les conditions particulières de votre convention de compte », précisent les CGU diffusées par le Crédit Agricole.

L’utilisation du service suppose que les données personnelles de l’expéditeur comme celles du destinataire soient inscrites dans « l’annuaire wero ». « Si vous souhaitez ne plus utiliser le service wero pour recevoir et émettre des virements wero, vous pourrez désactiver le service directement sur l’application Ma Banque. Vos données seront alors supprimées de l’annuaire wero », ajoutent les CGU.

« Paylib et Wero sont compatibles : vous pouvez envoyer de l’argent via Wero à quelqu’un qui utilise encore Paylib et vice versa », rassure de son côté le site de Paylib.

Mais que se passe-t-il lorsque le destinataire n’est pas utilisateur de Wero ou Paylib ? L’application nous l’indique et on ne peut pas effectuer de virement, il n’y a pas de magie. À la place, Wero invite l’utilisateur à effectuer un virement par IBAN, de manière traditionnelle. Pour fonctionner et avoir du succès, il faut donc que la base d’utilisateurs grandisse, ce que l’application va tenter d’obtenir avec une portée internationale pour atteindre une masse critique.

En France, en Allemagne, en Belgique, bientôt aux Pays-Bas

D’après ses soutiens, Wero doit dépasser la portée de Paylib sur au moins deux axes. Le premier, c’est sans surprise celui de la portée géographique. Déjà disponible depuis quelques semaines en Allemagne, le service fait ses débuts en Belgique, où l’ensemble des banques membres devraient l’avoir déployé d’ici la fin de l’année. Le Luxembourg et les Pays-Bas « suivront prochainement », assure European Payments Initiative (EPI), la société de droit belge chargée d’opérer Wero et de fédérer les acteurs bancaires européens autour du projet et de sa gouvernance.

Installée à l’été 2020, EPI compte à son conseil d’administration plusieurs représentants des banques partenaires, à l’image d’Yves Tyrode, directeur général en charge du numérique et des paiements chez BPCE. La société a procédé à deux acquisitions fin 2023 : Currence iDEAL aux Pays-Bas et Payconiq International au Luxembourg. Deux prestataires de solutions techniques de paiement, qui doivent contribuer à faire de Wero un « portefeuille de paiement mobile unique et sécurisé ».

« Wero est unique. C'est une solution de pointe souveraine, conçue par et pour les Européens, qui permet de proposer tous les types de paiements, en commençant par ceux de personne à personne, tout en intégrant la promesse de l'immédiateté et de la sécurité bancaire. Nous arrivons à point nommé de l'ère des paiements numériques, en proposant la solution que les Européens attendent pour leurs paiements », décrit à ce sujet Martina Weimert, PDG d’EPI, dans un communiqué.

Une solution souveraine pensée comme une alternative européenne aux grands réseaux de paiement de type Visa, Mastercard ou PayPal ? La référence au calendrier fait aussi penser à une volonté d’aller concurrencer les systèmes de type Apple Pay, désormais ouverts de force à la concurrence sur le Vieux Continent du fait du DMA.

EPI et les banques françaises partenaires se projettent pour l’instant sur une feuille de route qui prévoit l’arrivée, dès 2025, de Wero chez les commerçants. « Cela inclura le paiement chez les petits commerçants à partir du portefeuille Wero, et, à terme, le paiement en ligne sur les sites marchands ainsi que la gestion des paiements récurrents liés aux abonnements. Le paiement au point de vente chez les grands commerçants figure également dans les plans de développement du wallet, et des tests sont prévus dès 2026. D’autres services à valeur ajoutée, telles que Buy Now-Pay Later (paiements échelonnés), l'intégration des programmes de fidélité des commerçants, ou le partage des dépenses, sont également en préparation », affirme EPI.

Commentaires (29)

#1

Enfin un peu de souveraineté

#1.1

#1.2

(donc sans frais..) Même l’Europe s'y met https://www.ecb.europa.eu/euro/digital_euro/html/index.fr.html

edit : lire çà aussi...

https://coinmarketcap.com/community/fr/articles/66f6bc95a0cdb81170413ead/

Historique des modifications :

Posté le 30/09/2024 à 15h09

Il te faut utiliser les cryptomonnaies... elles ne passent ni par une banque, ni par les gafam... ^^

(donc sans frais..) Même l’Europe s'y met https://www.ecb.europa.eu/euro/digital_euro/html/index.fr.html

#1.3

#1.5

Et puis Mastercard l'a stoppée. Étrange.

Dommage, je pouvais retirer 2 millions par jour

#1.6

#1.4

Aujourd'hui l'usage de bitcoin est absolument anecdotique dans la masse énormes de transactions quotidiennes.

Historique des modifications :

Posté le 30/09/2024 à 15h45

Une crypto non adossée à une valeur réelle ne peut pas être utilisée massivement. La volatilité extrême est incompatible avec un usage régulier.

Aujourd'hui l'usage de bitcoin est absolument anecdotique dans la masse énormes de transactions quotidiennes.

#1.7

https://www.lesechos.fr/finance-marches/marches-financiers/blackrock-devient-le-numero-1-mondial-de-letf-bitcoin-2097931

#1.8

#1.9

A côté de çà, ma mamie du cantal qui a €100 sur son livret à 4% recevra €2,8 pour cause de flat taxe de 30%.

Ce n'est (pour l'instant) pas une monnaie, c'est un placement.

#1.11

Et c'est justement pour ça que l'utilisation des cryptos n'est actuellement pas pertinent en remplacement de Wero.

De plus, le fait de rester dans l'écosystème des banques fait que tu es plus protégé en cas de fraude (qu'avec les cryptos).

#1.10

https://actu.fr/normandie/rouen_76540/dans-ce-carrefour-de-rouen-il-est-possible-de-regler-ses-achats-en-bitcoin_61643105.html

#1.12

Je parle de payer le cadeau commun de tel pote, la séance d'ostéopathie, ou des carottes au marché.

#1.13

Mais les carottes, je vais au DAB qui me donne €20 en espèces....

Historique des modifications :

Posté le 30/09/2024 à 16h33

ouai

#2

#3

#4

Et à priori ils ne sont pas les seuls. Partant du principe que pour concurrencer Paypal il leur faudrait une large base d'utilisateur beaucoup de banques partenaires ont (pré)inscrit d'office leur base de clients...

(tout ça alors qu'ils tentent de facturer les virements instantannés alors que la directive européenne précise qu'ils ne peuvent pas être facturés plus cher que les virements tradi -- lesquels sont gratuis en France --)

#4.1

Pour Paylib il fallait un consentement, et pour Wero c'est pareil. j'ai fait la démarche pas plus tard qu'avant-hier.

#4.2

C'est plutôt carré niveau GDPR, si tu y vois une violation, je veux bien les sources ?

Tu n'as pas du comprendre un point, ils ne viennent pas concurrencer Paypal, c'est son remplaçant. Paypal devrait disparaitre l'année prochaine.

#4.5

S'ils n'avaient rien transmis ils ne m'auraient pas répondu avoir transféré la demande d'effacement de données...

(et j'ai effectivement reçu un mail mais pas de ma banque, de paylib à qui je ne l'avais pas fourni, qui m'invitait à installer une appli pour accéder à mon compte préenregistré)

#4.3

Comme quoi le RGPD c'est bien quand cette loi est de ton coté, mais quand ça gêne, on s'en passe. C'est comme ça qu'ils voient cette loi en tous cas.

J'espère que la CNIL se saisira de ce problème mais j'ai très peu d'espoir...

#4.4

#5

#6

(ou plutôt un autre furoncle au c..)

Un tout petit impôt sur le cadeau du dimanche de mamyvette à son petit loup, et qui nous éloigne un peu plus de la monnaie papier.

Jusqu'à ce que les banques comprennent que c'est aussi utilisé et pratique que Paylib ne l'était

#6.1

#7

Ah, donc si on a juste l’IBAN, c'est fini, il faut l’ajouter dans ses destinataires de virements après 1 code SMS et 1 code e-mail, attendre 48h, et passer par une interface Web de 35 clics pour faire son virement ?

Sinon, pourquoi forcément une application mobile ?

Historique des modifications :

Posté le 30/09/2024 à 15h50

Ah, donc si on a juste l’IBAN, c'est finit, il faut l’ajouter dans ses destinataires de virements après 1 code SMS et 1 code e-mail, attendre 48h, et passer par une interface Web de 35 clics pour faire son virement ?

Sinon, pourquoi forcément une application mobile ?

#7.1

#7.2

La carte à puce ou autre posera le même problème de confidentialité avec la traçabilité des paiements.

Espérons juste que ce ne soit pas réservé à 15% des PDM smartphones par pré-requis et dépendance forcée à un GAFAM

edit: grilled

Et puis je répète encore à cet argument sur les délais bancaires, en 2024, changez de banque.

Historique des modifications :

Posté le 30/09/2024 à 16h06

Ptet parce que c'est l'objet qui a un taux de pénétration le plus important dans la population Française et Européenne ?

La carte à puce ou autre posera le même problème de confidentialité avec la traçabilité des paiements.

Espérons juste que ce ne soit pas réservé à 15% des PDM smartphones par pré-requis et dépendance forcée à un GAFAM

#8

Mais ne pas fliquer les gens ce n'est peut-être pas intéressant...